ОКОНЧАНИЕ. Начало в предыдущем номере

Фактические расходы на производство печатной продукции учитываются на основании первичных документов, оформленных в установленном порядке. К первичным документам, на основании которых формируются ежемесячно прямые материальные затраты, относятся типографский отчёт о расходе материалов и акт списания материальных запасов (ф. 0504230). Отдельно необходимо отметить, что количество израсходованных материалов, указанных в типографском отчёте, умножается на среднефактическую стоимость единицы каждого использованного материала, суммарная стоимость которых отражается в акте списания материальных запасов (ф. 0504230). На этом основании составляется отчёт о стоимостном расходе материальных запасов по каждому изданию, бланочной и прочей печатной продукции. В этом же отчёте определяется доля расходов на материалы по каждому виду произведённой печатной продукции в отчётном месяце.

Определение доли материальных расходов в стоимостном выражении по каждому виду печатной продукции является важным моментом в формировании стоимости единицы издания (печатной продукции) при распределении накладных расходов. Менее трудоёмким является метод распределения накладных расходов между видами печатной продукции пропорционально доле прямых материальных затрат. Выбранный метод распределения накладных расходов между видами печатной продукции при её изготовлении должен быть прописан в локальном нормативном акте вуза – приказе об учётной политике.

Формирование общеиздательских расходов производится ежемесячно в многографной карточке (ф. 0504054) по кодам расходов КОСГУ (классификация операций сектора государственного управления) на основании произведённых за отчётный месяц хозяйственных операций, отражённых бухгалтерскими записями в журналах операций и непосредственно связанных с деятельностью издательского подразделения. В заголовочной части карточки указывается наименование «Общеиздательские расходы».

Отдельно формируются многографные карточки (ф. 0504054) на каждое издание (заказ). В карточках по кодам расходов КОСГУ отражаются все прямые расходы издания (заказа), общеиздательские и общевузовские расходы, распределённые по методу «пропорционально доле прямых материальных затрат».

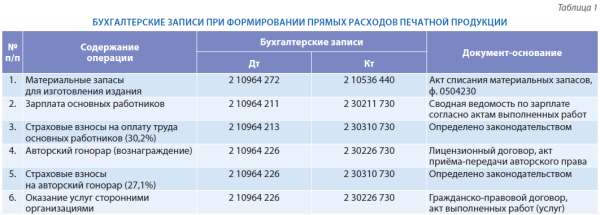

В прямые расходы также включаются авторское вознаграждение, заработная плата работников, непосредственно занятых в подготовке издания, страховые взносы на оплату труда, услуги сторонних организаций, продукция или услуги которых использовались в изготовлении заказа. Для отражения прямых расходов на оплату труда основаниями являются лицензионный договор с автором произведения и акт приёма-передачи рукописи, акты выполненных работ по готовым изданиям (заказам), гражданско-правовые договоры со сторонними организациями и акты выполненных работ (услуг) к этим договорам.

Для отражения фактов изготовления заказа (издания) бухгалтеру, ведущему учёт готовой продукции, ответственным работником издательского подразделения представляются следующие документы:

Зачастую начислением оплаты труда, страховых взносов и расчётами с организациями занимаются разные бухгалтеры. Бухгалтерские записи таких операций осуществляются централизовано и отражаются в журнале операций расчётов по оплате труда, журнале операций расчётов с поставщиками и подрядчиками и других регистрах бухгалтерского учёта. Поэтому одна из основных задач результативного взаимодействия бухгалтерии и издательского подразделения – это правильное оформление вспомогательных документов.

К вспомогательным документам относятся служебные записки к гражданско-правовым договорам со сторонними организациями с подробным указанием сведений, для какого издания (заказа) выполняется договор, за счёт каких источников (централизованные средства вуза, средства подразделений) выполняется заказ и производится оплата. В служебной записке необходимо указать ответственное лицо издательского подразделения, с которым можно связаться при необходимости.

Прямые расходы на изготовление печатной продукции формируются по дебету счёта 2 10964 000 «Себестоимость издательско-полиграфической продукции, выполнение работ, услуг» в разрезе КОСГУ расходов и наименований изданий (заказов) и кредиту бухгалтерских счетов, отражённых в табл. 1.

Сформированные на счёте 2 10964 000 «Себестоимость издательско-полиграфической продукции, выполнение работ, услуг» прямые расходы в целом по всем готовым изданиям (заказам) должны быть распределены по наименованиям печатной продукции в многографных карточках за отчётный месяц.

Общеиздательские расходы в течение месяца последовательно отражаются в регистрах бухгалтерского учёта (журналах операций). Задача бухгалтера, занимающегося учётом печатной продукции в вузе, – сформировать на основании бухгалтерских записей многографную карточку (ф. 0504054) общеиздательских расходов в аналитике КОСГУ расходов, распределить их пропорционально доле прямых материальных затрат по соответствующим издательско-полиграфическим заказам в аналитике КОСГУ расходов, отразить бухгалтерскими записями распределение накладных расходов в журнале по прочим операциям.

Расходы, связанные с деятельностью издательского подразделения, собираются в течение месяца по дебету счетов аналитического учёта в разрезе КОСГУ расходов счёта 2 10974 000 «Накладные расходы производства издательско-полиграфической продукции, работ, услуг» и кредиту разных балансовых счетов. В конце месяца собранные на указанном счёте расходы распределяются пропорционально прямым материальным затратам готовых заказов и списываются на счёт 2 10964 000 «Себестоимость издательско-полиграфической продукции, выполнение работ, услуг» в аналитике КОСГУ расходов. Бухгалтерские записи отражаются в журнале по прочим операциям. Одновременно в многографную карточку каждого издания (заказа) записываются суммы распределённых накладных расходов в аналитике КОСГУ расходов.

До распределения накладных расходов на счёте 2 10974 000 «Накладные расходы производства издательско-полиграфической продукции, работ, услуг» должна быть отражена часть общехозяйственных расходов, распределённая согласно правилам, установленным в приказе об учётной политике вуза – в пропорции суммы доходов издательского подразделения к общей сумме доходов университета в предыдущем году.

Формирование и распределение накладных расходов наглядно отражает табл. 2.

Отражённые на счёте 2 10964 000 «Себестоимость издательско-полиграфической продукции, выполнение работ, услуг» накладные расходы в целом по всем готовым изданиям (заказам) должны быть распределены по видам расходов (КОСГУ), по наименованиям печатной продукции в многографных карточках за отчётный месяц. Распределение накладных расходов по наименованиям изданий (заказов) производится пропорционально прямым материальным затратам.

Стоимость готовой печатной продукции принимается к учёту по фактической себестоимости и отражается на основании требования-накладной (ф. 0315006) следующими бухгалтерскими записями: по дебету счёта 2 10537 340 «Увеличение стоимости готовой продукции» и кредиту счетов аналитического учёта счёта 2 10964 000 «Себестоимость издательско-полиграфической продукции, выполнение работ, услуг» в разрезе КОСГУ расходов.

Готовая печатная продукция поступает на склад издательского подразделения в подотчёт материально ответственному лицу. Внутреннее перемещение печатной продукции между материально ответственными лицами на основании требования-накладной (ф. 0315006) отражается по дебету счёта 2 10537 340 «Увеличение стоимости готовой продукции» и кредиту счёта 2 10537 340 «Увеличение стоимости готовой продукции».

При отпуске печатных изданий со склада в подразделения вуза (для собственных нужд) оформляется требование-накладная (ф. 0315006), на основании которой делаются следующие бухгалтерские записи: дебет счёта 2 10536 340 «Увеличение стоимости прочих материальных запасов» и кредит счёта 2 10537 440 «Уменьшение стоимости готовой продукции». Продукция, предназначенная для собственных нужд учреждения, на основании акта о списании материальных запасов (ф. 0504230) списывается следующим образом.

Для библиотечного фонда – в дебет счёта 2 10631 310 «Увеличение вложений в основные средства» с кредита счёта 2 10536 440 «Уменьшение стоимости материальных запасов», затем в дебет счёта 2 10137 310 «Увеличение стоимости библиотечного фонда» и кредит счёта 2 10631 310 «Увеличение вложений в основные средства».

Для обеспечения методической литературой и иной печатной продукцией подразделений университета – в дебет счёта 2 1096 (1, 2) 272 «Затраты по расходованию материальных запасов в себестоимости (1 – образовательных, 2 – научно-исследовательских) работ, услуг» с кредита счёта 2 10536 440 «Уменьшение стоимости материальных запасов», затем при закрытии расходов после окончания этапов выполнения работ (услуг) по основной деятельности (образовательной, научно-исследовательской) – в дебет счёта 2 4011 (1, 2) 130 «Доходы от оказания платных (образовательных, научно-исследовательских) услуг» и кредит соответствующих счетов аналитического учёта счёта 2 1096 (1, 2) 000 «Себестоимость (образовательных, научно-исследовательских) работ, услуг».

При реализации печатной продукции учитываются все расходы, произведённые в процессе её изготовления. Формирование фактической стоимости печатного издания при его реализации и начисление доходов отражает табл. 3.

В итоге формирование фактической стоимости печатного издания (заказа) осуществляется на основании фактической себестоимости издания (заказа), отражённой в многографной карточке. Разделив полученную себестоимость на количество изготовленных экземпляров издания (заказа), определяем себестоимость одного экземпляра.

Далее, при реализации и формировании полной стоимости издания (заказа) должны учитываться дополнительные расходы, которые осуществлялись с целью реализации готовой продукции (например, расходы на рекламу). Такие расходы согласно правилам, установленным Инструкцией 174н, относятся на текущие расходы 2 40124 200 «Расходы хозяйствующего субъекта», но в рамках приносящей доход деятельности подлежат возмещению. Поэтому сумму дополнительных расходов, связанных с продвижением готовой печатной продукции на рынке товаров, необходимо распределить пропорционально реализуемой печатной продукции и учесть в её стоимости.

При реализации готовой печатной продукции необходимо в её стоимость включать налог на добавленную стоимость, который увеличивает цену издания и может подлежать налоговому вычету. Отпускная цена готового издания (заказа) устанавливается приказом руководителя вуза. Такой приказ визируется работниками издательского подразделения, планово-экономического отдела, главным бухгалтером вуза. Аналитический учёт изготовленной печатной продукции ведётся на карточках количественно-суммового учёта материальных ценностей (ф. 0504041). Сданная заказчикам продукция по фактической стоимости списывается на основании накладной на отпуск материалов на сторону (ф. 0315007).

При получении от покупателей оплаты за печатные издания (продукцию) производится запись по цене реализации по дебету счёта 2 20111 510 «Поступления денежных средств учреждения на лицевые счёта в органе казначейства», 2 20134 510 «Поступления средств в кассу учреждения» и кредиту счёта 2 20534 660 «Расчёты по доходам от оказания платных издательско-полиграфических услуг».

В заключение необходимо отметить, что формирование стоимости печатных изданий в вузе является сложным и затратным по времени процессом. Большое количество карточек, расчётных листков помимо необходимых нормативно установленных бухгалтерских форм делает учёт печатной продукции в вузе невозможным без применения программных средств. Поэтому одной из основных задач, стоящей перед бухгалтериями вузов при ведении учёта готовой продукции, в том числе печатной, является подготовка технического задания для автоматизации процессов учёта расходов и формирования стоимости изготавливаемой готовой продукции и отражение их в приказе об учётной политике вуза.

Ведущая рубрики Ирина Сергеевна СКОВОРОДИНА, кандидат исторических наук, директор департамента агрегации научно-образовательного контента группы компаний «Контекстум»

Автор Ольга Юрьевна ВАСИЛЕНКО, кандидат экономических наук, доцент кафедры бухгалтерского учёта и аудита, главный бухгалтер ФГБОУ ВПО «ОмГУ им. Ф.М. Достоевского»

Рубрика: Вузовские издательства

Год: 2014

Месяц: Май